Wahre Humanität bedeutet Inklusion. Damit meinen wir Chancengleichheit bei den Renditen. Unabhängig davon, ob ein großer Investor oder ein „normaler Sparer“ unsere Angebote nutzt. Gleiche Zinssätze (Ausnahme: befristete Sonderaktionen) für alle. Und dies mit einem Einstieg von nur 100€. Wo andere nur reden, wird bei uns gehandelt.

Human Invest – „The Angel 2026“ Sparplan-Anleihe

„The Angel 2026“: Ihr internationales Sammelbecken mit 8,0% Rendite

Gebührenfreies Tagesgeldkonto 60 – ist Ihr sicherer Einstieg.

Heute schlägt Human Invest ein neues Kapitel für faire Geldanlage auf. Die neue Sparplan-Anleihe „The Angel 2026“ ist ein Produkt für jeden: Vom Kleinsparer bis zum Großinvestor erhalten alle die gleichen exzellenten Konditionen. Unser gebührenfreies Tagesgeldkonto 60 dient dabei als Ihr persönlicher Ankerpunkt.

Die Anleihe fungiert als hochverzinstes Sammelbecken. Sie behalten die volle Kontrolle und entscheiden selbst über das Tempo Ihres Vermögensaufbaus.

Maximale Freiheit und Renditekraft

Einstieg für jeden: Start bereits ab einer ersten Einlage von 100 €.

8,0 % Zinsen ab sofort: Jeder Euro im Sammelbecken wird sofort mit 8,0 % p.a. verzinst.

Individueller Start: Ab 1.000 € Guthaben bestimmen Sie den Beginn der 3-jährigen Laufzeit selbst.

Zinseszins-Effekt: Jährliche Gutschrift zum 31.12. sorgt für exponentielles Wachstum.

Ihr Motor in Asien: Warum 8,0 %?

Diese überdurchschnittliche Rendite resultiert aus gezielten Investitionen in die dynamischsten Hochtechnologie-Märkte der Welt (China, Indien, ASEAN). Wir agieren strategisch in Sektoren wie:

Robotik & Automation: Die Fabrik der Zukunft.

Künstliche Intelligenz: Marktreife Anwendungen in Asien.

Neue Werkstoffe: Innovative Verfahren für den Weltmarkt.

Zudem fließen bis zu 4 % als humanitärer Beitrag in unsere UNO-akkreditierte NGO zur Förderung von Kleinstunternehmern.

📋 Ihr Weg zur 8,0 % Anleihe

01

Basis: Eröffnung eines gebührenfreien Tagesgeldkontos 60 als „Master-Zugang“.

02

Sammeln: Flexible Transfers ab 100 € in das „The Angel“ Sammelbecken.

03

Zins-Garantie: Sofortige Verbriefung durch digitale Zinscoupons.

04

Start: Ab 1.000 € aktivieren Sie die 3-jährige Laufzeit – oder sammeln weiter.

Hinweis: Stichtag für die Mindestsumme ist der 31.12.2026. Bei Nichterreichen erfolgt die Rückbuchung auf das Tagesgeld (verzinst mit 4,1 %). Bereits ausgegebene Zinskupons verlieren die Gültigkeit.

Jetzt gebührenfrei Zugang zum Tagesgeldkonto 60 erhalten und danach auf Wunsch Anleihe einrichten

Ende März 2026 – Während die Schlagzeilen im Westen noch von strategischen Erfolgen im Iran und dem Ukrainekrieg tönen, zeigt sich in der Realität ein völlig anderes Bild.

An den realen Fronten der Ukraine, sowie bei der Aktion „Epic Fury“ im Iran, die bereits in einer globalen Energiekrise mündete, zeichnen sich tiefe Risse in der scheinbaren Dominanz des Westens ab. Doch nicht nur im Krieg, auch durch das Aufkommen „neuer Technologien“, verbunden mit der schleichenden Disruption der westlichen Wirtschaft, gerät die Welt nun in den Status einer ökonomischen Neuausrichtung.

Wir erleben nicht nur einen neuen regionalen Konflikt im Mittleren Osten; wir sind Zeitzeugen einer systemischen Wachablösung. Während Washington militärisch und finanziell überdehnt wird, zementiert der Osten – allen voran China und die BRICS-Staaten – eine neue Weltordnung, die auf Software (KI), Hardware, Energieautarkie und neutralen Finanzsystemen basiert.

Die militärische Zwickmühle: Moral gegen Drohnen

Der Konflikt mit dem Iran offenbart die Achillesferse der letzten westlichen Supermacht. Es ist ein Krieg der Bilder und der Abnutzung. Die psychologische Kriegsführung Teherans trifft die amerikanische Heimatfront in derem Midterm Wahljahr 2026 ins Mark. Militärisch stehen die USA vor einem Paradoxon: Sie gewinnen die Schlachten, werfen ungehindert Bomben, können aber den Krieg nicht gewinnen.

Die Straße von Hormus bleibt ein Nadelöhr, das der Iran durch asymmetrische Drohnenangriffe und Raketen faktisch kontrolliert. Und von den hunderten Untersee-Mienen die derzeit schlafen und nur auf ihre Aktivierung warten, wollen wir hier gar nicht sprechen.

Ein einziger Treffer auf einen Tanker zerstört das Narrativ der Sicherheit. Und bei heutigen landgestützten Drohnen oder Raketen mit hoher Reichweite, spielt es keine Rolle wie viele Schiffe und Soldaten zu deren Schutz dort patrouillieren. Der Welt wird jetzt bereits drastisch vor Augen geführt, dass die USA ihre sog. „Verbündeten“ in dieser Region nicht mehr schützen kann.

Deren großmäuliger und verlogener Präsident, der von seinen selbst gesetzten Ultimaten und Forderungen deshalb stetig zurückrudert, erweist sich lediglich als ein alter und kraftloser Schwätzer. Und wenn er etwas spricht, dann fabuliert er über neue Kriegsverbrechen, wie die Zerstörung der Wasserversorgung. Ihn stört es nicht wenn Kinder verdursten.

Besonders die mit den USA verbündeten Golfstaaten stehen deshalb unter Schock, denn sie sind auf ihre Entsalzungsanlagen angewiesen. Es wäre nicht auszudenken, wenn diese durch eine Gegenreaktion des Iran dann zerstört würden. So orientieren sich die Golfstaaten mittlerweile um. Sie suchen nach Partnern die auf Frieden statt ständig neuer Gewaltexzesse setzen, und die damit ihren Wohlstand nachhaltig fördern.

Dies ist die Lektion die auch die europäischen US „Vasallen“ in Zukunft noch lernen müssen. Wer sich auf die USA verlässt, ist im Ernstfall verlassen. Dies zeigen auch die neuesten Aussagen dieses dementen und wenig diplomatischen Präsidenten.

Ein Kleingeist der sich nun an den Europäern „rächen“ will, eben weil sie ihn ihn bei diesem völkerrechtswidrigen Angriffskrieg nicht unterstützten. Doch auch die Mehrheit seiner eigenen Landsleute wollen die Teilnahme an diesem von den Juden aufgezwungenen Krieg schnellstens beenden.

Für die USA bedeutet dieser Konflikt bereits jetzt eine enorme Ressourcenbindung, die bereits aktuell die Unterstützung für die Ukraine erodieren lässt. Wer seine High-End-Munition im Wüstensand verbraucht, verliert die Abschreckungskraft gegenüber Schwergewichten wie Russland und China.

Das Ende der Vietnam-Doktrin: Transparenz auf dem Schlachtfeld

Die Zeiten, in denen die USA versuchten, ein Land durch schiere Masse oder technologisch überlegene Elitetruppen zu überrennen, sind endgültig vorbei. Falls dies (siehe Vietnam und andere Konflikte), überhaupt jemals funktionierte. Die Ukraine-Erfahrungen haben haben zudem deutlich gezeigt, daß sich das Wesen des Krieges fundamental verändert hat.

Hinterhof-Drohnen vs. Elitetruppen: Hubschrauber und Elitetruppen, einst die Symbole US-amerikanischer Dominanz, sind heute extrem verwundbar. Billige FPV-Drohnenschwärme , die aus jedem beliebigen Hinterhof gestartet werden können, fachlich als „Improved FPV Drones / sUAS bezeichnet, verwandeln das Schlachtfeld in eine „tödliche Transparenz-Zone“. Ein 1.500-Dollar-Fluggerät kann einen Multi-Millionen-Dollar-Hubschrauber oder eine hochspezialisierte Einheit ausschalten, noch bevor diese ihr Ziel erreicht.

Kein Verstecken mehr: Die Demokratisierung der Drohnen Luftaufklärung bedeutet, dass es keine sicheren Rückzugsräume mehr gibt. Jede Bewegung wird in Echtzeit verfolgt. Die nachfolgende „Jagd auf den Jäger“ entzieht klassischen Spezialoperationen völlig die Grundlage: das Überraschungsmoment.

Das Risiko der Bodentruppen: Sollten die USA, wie derzeit diskutiert, tatsächlich bis zu 10.000 Soldaten am Boden einsetzen, wäre dies nicht nur ein millitärisches, sondern vor allem auch ein politisches Himmelfahrtskommando. Das amerikanische Volk ist im Jahr 2026 nicht mehr bereit, Todesopfer für ideologische Ziele zu akzeptieren. Schon gar nicht für die Unterstützung eines anderen Staates und dessen völkerrechtswidrigen kriegerischen Gewaltaktionen.

Rund 1.000 gefallene US Soldaten – in einem am Boden geführten Drohnenkrieg, ist ein absolut realistisches Szenario innerhalb von nur einer Woche. Schon deshalb, weil diese „Himmelfahrtstruppe“ einer regulären iranischen Armee mit nahezu 600.000 Mann gegenüberstehen würde. Und dabei handelt es sich häufig um absolut fanatisierte Kämpfer, die religiös verblendet den Tod nicht fürchten, Ja, diesen sogar teilweise als Chance sehen, als echte Märtyrer sofort ins Paradies einzugehen. Deren Moral ist deshalb extrem stark.

Aber das Schlimmste, die US Strategen wissen dass, und sind vielleicht dennoch bereit junge Frauen und Männer in den sicheren Tod zu schicken. Zu mehr als koordinierten Terror-Anschlägen (Beispiel Venezuela), wird es wohl nicht reichen.

Darin sind sich alle neutralen int. Militärexperten einig. Und das noch Schlimmere: Auch die iranische Führung weis dass und steht der möglichen Auseinandersetzung absolut gelassen gegenüber. Die USA wird verlieren.

Doch die mediale Komponente der Niederlage wäre noch verheerender. Es wäre wohl das sofortige politische Ende für die Regierung in Washington. 1.000 oder mehr eintreffende Särge würden das politische Vermächtnis von Donald Trump binnen Tagen medial pulverisieren.

Ein dummer und seniler Präsident, der augenscheinlich aus der Vergangenheit (Vietnam, Afghanistan) nichts gelernt hat. Und dem die damaligen Ergebnisse aufgrund seines Lebensalters eigentlich geläufig sein müssten. In China sieht man indes zu, wie sich ein einstiges Imperium gerade selbst zerlegt, und lächelt.

Die neue digitale Seidenstrasse: CIPS, mBridge und „The Unit“

Vor allem jedoch finanziell, kann sich die USA, als das höchstverschuldete Land der Welt, keine Eskapaden dieser Art mehr leisten. Was es, begründet durch die Dummheit seines derzeitigen Regimes , jedoch vielleicht trotzdem tun wird.

Finanztechnisch ist die Dominanz des Dollars nämlich bereits angezählt. Auch wenn im Westen viele das nicht glauben wollen. Ja, von deren verkrustetem Weltbild aus betrachtet, sich dies nicht einmal vorstellen können.

Während westliche Medien neue finanztechnische Entwicklungen oft nur als lächerliche „Experimente“ abtun, wurde in Asien längst der produktive Status erreicht. Die anfängliche Fehleinschätzung der „Elektromobilität“ lässt grüßen. Hier wiederholt sich nun das Muster.

So verkennen diese westlichen „Experten“ die neuen Realitäten wieder einmal fundamental. Es kommt nicht auf die aktuelle Größe an, sondern auf das zukünftige Potential und die Skalierbarkeit. So sprechen wir vom:

CIPS (Cross-Border Interbank Payment System): Ein international stabiles, voll integriertes Zahlungs- und Clearing-System als Konkurrenz zu SWIFT. Momentan noch hauptsächlich in der chinesischen Währung Yuan, das völlig unabhängig von SWIFT seit Mitte 2025 perfekt funktioniert. Dies bedeutet internationale Geldtransfers ohne jede Kontrolle westlicher Institutionen.

Die Dominanz des Yuan innerhalb des CIPS ist jedoch bereits im Schwinden und wird zunehmend durch die neue BRICS Verrechnungseinheit „The Unit“ (siehe unten) verdrängt. Ein Zeichen wachsender Internationalisierung.

So schwindet der Einfluss des chinesischen Yuan im CIPS System mittlerweile um 1-2 Prozent Punkte pro Monat. Dies besonders auf das Betreiben Indiens, dass momentan den BRICS Vorsitz inne hat. Man hat dort nicht die Absicht den Dollar durch eine neue hegemonale Weltwährung, nun verkörpert durch den chinesischen Yuan, zu ersetzen.

So strebt Indien deshalb die neue multinationale BRICS Verrechnungs-Einheit „The Unit“ als Lösung an. Und andere BRICS Staaten stimmen dem zu. Diese ist genau dass, was vor vielen Jahren in Europa der ECU als Vorstufe zum Euro war. Es ist sozusagen die Basis einer kommenden BRICS Währung. Dies wird inzwischen auch von China so aktzeptiert.

Angebunden an CIPS mit seinen tausenden weltweiten Banken und Dienstleistern, ist nun auch das russische SPFS System. Dieses ist zusätzlich in aktuell mehr als 25 Länden verfügbar. Hierdurch sind die wirtschaftsfeindlichen und finanziellen Sanktionen des Westens durch einen SWIFT Ausschluss praktisch obsolet geworden.

mBridge: Die technologische Brücke für digitale Zentralbankwährungen (CBDCs), die den Dollar als Zwischenschritt komplett überflüssig macht. Es bildet auch mit Brückenbanken, zum Beispiel in Brasilien und Thailand den Übergang von SWIFT zu CIPS und SPFS.

Bereits in den letzten Monaten des Jahres 2025 erreichte dieses neue System ein Transfervolumen von mehr als 60 Milliarden Dollar und ist extrem stark wachsend. Die Menschen und Unternehmen sind der westlichen Gängelung und Überwachung leid, sie wählen die Freiheit.

The Unit: Seit dem 1. Januar 2026 im realen Einsatz. Ein digitaler Token, gedeckt durch 40 % Gold und einen Währungskorb der BRICS. Es ist die neutrale Antwort auf die US-Sanktionspolitik und wird sich wohl langfristig weltweit als zweite grosse Weltwährung etablieren. Auch wenn dies noch Jahre dauern kann, der Anfang ist gemacht und das Transfervolumen steigt beständig.

Gerade durch die Golddeckung haben sehr viele Staaten bereits Gold gekauft um „The Unit“ Einheiten für den internationalen Handel zu erwerben. Dies hatte ebenfalls massive Auswirkungen auf den Goldkurs, bevor dieses neue System dann im Januar startete. Dies wurde in westlichen Finanzmedien jedoch kaum beachtet. Wir werden in einem gesonderten Artikel noch darüber berichte

Auch die Daten von Human Invest zeigen: Der Yuan-Anteil im CIPS-System sinkt monatlich um über 1 % zugunsten von „The Unit“. Die Welt flieht für ihre Transaktionen (besonders die Golf Staaten) in die goldgedeckte Neutralität. Erfahren Sie mehr im untenstehenden Video Clip.

Technologische Ignoranz: Das Märchen vom „Experiment“

Aber nicht nur im Finanzwesen, auch bei Elektromobilität, Robotik oder den neuen Materialien – der Westen verharrt wie immer in Trägheit, während China die Zukunft baut:

Energie als Rechenleistung: Massive Investitionen in grüne Energie mit stabilen Backups (Pumpspeicher, Batterien), um den enormen Hunger der KI-Infrastruktur zu stillen. Was früher in Deutschland noch als Projekte grüner Ideologen belächelt wurde, hat sich faktisch für die Zukunft als der einzig gangbare Weg erwiesen. Man darf nicht glauben dass die Chinesen dumm sind, es hat seine Gründe wenn sie nun auf ökologische Weise mit voller Power voranschreiten. Ohne dabei jedoch eine stabile Grundversorgung für ihre Industrie und Bevölkerung zu vernachlässigen (relativ saubere günstige Kohlekraftwerke).

Robotik gegen Demografie: China baut humanoide Roboter inzwischen in Serie, um die Produktivität trotz alternder Bevölkerung zu sichern – ein Rezept, das im Westen wieder einmal völlig verschlafen wurde. Bis auf ein paar „Leuchtturmprojekte“ geschieht in der Breite absolut gar nichts. Diese Roboter sind noch nicht perfekt, aber gerade jetzt ist die Zeit um großflächig echte Erfahrungen mit tausenden dieser Einheiten zu sammeln. Nicht in abstrakten Forschungseinrichtungen und Laboren, sondern in der echten Realität.

Vor allem um daraus für die Zukunft zu lernen. Elon Musk hat damit rech,t wenn er sagt: „Das Potenial ist größer als die gesamte heutige Automobilindustrie“. Auch in China hat man dies eindeutig erkannt. Egal ob an den Produktionsstrassen der Industrie, oder als emphatische Betreuung im Altenheim, die Entwicklung der Robotik schreitet mit einem geradezu exponentiell wachsenden technologischem Fortschritt voran.

Materialrevolution: Der 15. Fünfjahresplan Chinas setzt auf ökologische Kunststoffe und High-Tech-Recycling (Quoten bis 98 % sind ab 2030 gesetzlich vorgeschrieben), um die Abhängigkeit vom Erdöl zu brechen. Viele wunderten sich, dass dies an 3. Stelle der technischen Entwicklungsziele (gleich nach KI und Robotik) im neuen 5 Jahresplan genannt wurde. Im Westen hatte dies nämlich bisher kaum jemand „auf dem Schirm“.

Was der Westen als teure Fantasterei und Nischen abtut, ist in China nun knallharte progressive und staatlich geförderte Industriepolitik. Es geht dort nicht um Jute Taschen, sondern Teile und Verbundstoffe vor allem für die Industrie. Beispielsweise auch für den Automobil- und Maschinenbau, aber auch für Komponenten der Elektro und Chip Industrie. Es wird kaum eine Branche geben, die von den „neuen Materialien“ nicht beeinflusst wird.

Von den deutschen Medien nicht beachtet, und von den eigentlichen Akteuren nicht publiziert, ist es mit einer der wichtigsten Gründe warum die deutsche BASF nach China ausgelagert hat. Man will auch vom dortigen Vorsprung bei den neuen Werkstoffen und den sich daraus resultierenden Möglichkeiten partizipieren.

Schaut man sich einmal offen in der Welt, oder sogar im eigenen Haushalt um, wird es klar. Wo sieht man heutzutage Kunststoffe (aktuell noch auf Öl basierende Materialen)? Und zwar in einer Fülle die vor 1930 überhaupt nicht existierte. Die Antwort ist: Überall. Auch bei den alltäglichsten Dingen, nur denkt niemand mehr darüber nach. Egal ob beim Verpackungsmaterial, den Gehäusen von Geräten, oder auch bei der Kleidung. Letztere heute schon oft gemischt mit ökologischen Materialien wie Baumwolle. Biologisch erzeugte, und somit ökologisch abbaubare saubere Kunststoffe sind, deshalb die neuen ultimativen Wachstumsmärkte der Welt. Ihre Skalierbarkeit ist nahezu unendlich.

Fazit: Geografische Diversifikation ist keine Option, sondern ein Muss

Die bittere Erkenntnis Anfang April 2026 lautet: Die USA riskieren den Status einer gedemütigten Großmacht, während Europa technologisch zum Museum der abstrakten Forschung degradiert wird. Wer sein Kapital heute noch ausschließlich im westlichen Finanzraum hält, ignoriert die mathematische Realität einer multipolaren Welt.

Sicherheit findet sich dort, wo reale Produktion, technologische Umsetzung und schuldenfreie Währungssysteme aufeinandertreffen. In unsicheren Zeiten wie diesen ist die geografische Diversifikation Ihres Vermögens, ja auch kleiner Spareinlagen, kein Luxus oder Experiment, sondern die einzige Form der rationalen Vorsorge.

Redaktioneller Hinweis: Ein gebührenfreier Zugang zum Human Invest Finanz System bietet Ihnen die notwendige, ganz einfache Brücke in diese neue Welt. Er sichert Ihnen den Zugang zu internationalen Festgeldkonten, Anleihen und Rentensystemen außerhalb der klassischen Wertpapierspekulation. In einer Ära des Umbruchs bietet dieses System den notwendigen Schutz eines bewährten internationalen Finanznetzwerks.

In diesem Artikel nimmt der ➥Human Investor Blog Stellung zu den Änderungen im europäischen Bankwesen. Die Überwachung der Bürger nimmt zu, während sich die Welt durch neue globale Finanzsysteme immer mehr liberalisiert.

Für kluge Anleger, wie die Kunden unseres Mutterhauses ➥Human Invest, stellen jedoch die immer stärkeren Repressionen Deutschlands und der EU keine Einschränkungen dar.

Zum 1. März 2026 ist in Deutschland eine neue Regelung im Zusammenhang mit der Bekämpfung von Schwarzarbeit, der daraus resultierenden Steuerhinterziehung, sowie der Geldwäsche in Kraft getreten. Dies muss vernünftig gehandhabt nichts Schlechtes sein.

Tatsächlich handelt es sich vor allem um Maßnahmen zur Modernisierung der Schwarzarbeitsbekämpfung und der bereits vorhandenen Geldwäsche-Meldungen. Die wichtigsten Änderungen sind folgende:

Mehr digitale Überwachung und Datenaustausch

Die Behörden, vor allem die Finanzkontrolle Schwarzarbeit (FKS) des Zolls, bekommen deutlich mehr Möglichkeiten, Daten auszuwerten.

stärkere Nutzung von digitalen Datenanalysen und KI

besserer Datenaustausch zwischen Zoll, Polizei und anderen Behörden

große Datenmengen können automatisiert nach Auffälligkeiten durchsucht werden

Ziel ist es, Schwarzarbeit mit Steuerbetrug, besonders aber Sozialleistungsmissbrauch schneller aufzudecken. Jedoch darf hierbei nicht übers Ziel hinausgeschossen werden. Zum Beispiel nun Sparer, Anleger und Investoren im Ausland gleichermaßen unter eine Art Generalverdacht zu stellen.

Geldanlage im nicht europäischen Ausland (auch wenn das Geld dort arbeitet), ist keine Form von Schwarzarbeit, sondern die beste Art des geschützten, unabhängigen Vermögensaufbaus.

Dies vor allem durch weit bessere Renditen als im Rezessionsland Deutschland, bzw. der bereits im Niedergang befindlichen EU. Die Ironie dabei ist, genau die Politiker die durch ihre fehlende Kompetenz die schlechte Wirtschaftslage herbeigeführt haben, erlauben es sich nun die Bürger immer weiter zu gängeln. Und das lediglich mit dem Ziel, diese finanziell noch mehr auszupressen.

Längere Aufbewahrung von Finanzdaten

Eine wichtige Änderung betrifft deshalb Banken und Finanzinstitute:

Banken, Versicherungen und Wertpapierfirmen (auch Krypto-Börsen) müssen Buchungsbelege künftig 10 Jahre aufbewahren. Nicht jedoch Steuer- und Finanzberater sowie Treuhänder.

Dadurch können Behörden teilweise ältere Geldbewegungen noch prüfen. Dahinter steckt der Wunsch festzustellen, ob in der Vergangenheit finanziell wirklich alles aus den Bürgern herausgepresst wurde, oder man vielleicht doch noch etwas übersehen hat.

Wir möchten deshalb offiziell darüber informieren:

Human Invest und seine Kunden werden von dieser Gesetzesänderung nicht beeinflusst.

Als asiatischer Finanzdienstleister stehen wir seit mehr als 30 Jahren ausschließlich für legale, stets vertrauliche und damit auch sichere Finanzprodukte. Wir agieren im asiatischen Finanzrahmen und sind nicht an europäische Gesetzgebungen gebunden. Erfahren Sie hier mehr über die rechtlichen ➥Grundlagen.

Es ist für jeden EU Bürger absolut legal ein Konto im Ausland z u führen.

Human Invest hat jedoch schon vor Jahren selbst Instrumentarien geschaffen, die bei unseren Finanzprodukten die Geldwäsche wirkungsvoll unterbinden.

Dies bedeutet, Personen auszuschliessen, die ein internationales Human Invest Konto lediglich als sogenanntes „Durchlaufkonto“ betrachteten und an fairen und renditestarken Geldanlagen deshalb nicht interessiert waren. Mehr Infos zu unserem Schutz vor ➥Geldwäsche.

Aufgrund unserer seit Jahrzehnten bewährten Strukturen bleibt der Schutz Ihrer Privatsphäre und die Sicherheit aller Transaktionen jederzeit vollumfänglich gewahrt. Kein Staat, oder eine seiner Institutionen besitzt die Möglichkeit eine Human Invest Geldanlage auszuspähen, den Besitzer zu ermitteln, oder gar Einfluss darauf zu nehmen. Unser Statement zur ➥Eigenständigkeit.

Warum Sie als Human Invest Kunde nicht betroffen sind:

Lokale Abwicklung: Alle Ein- und Auszahlungen erfolgen (für EU) Kunden über unser Netzwerk spezialisierter Treuhänder (Treuhandkonten) innerhalb des IBAN / SEPA Bankraums. Da diese als ordentliche private Vermögensverwalter (Asset Manager) agieren, findet der eigentliche Geldverkehr von und zu Human Invest ausschließlich unter deren Namen statt. Sie benutzen dabei die Strukturen des modernen internationalen Zahlungsverkehrs (IBAN, SWIFT, mBridge, CIPS).

Die Treuhänder: stehen dabei nur mit dem Teil von Human Invest in Verbindung, der als Non-Profit Bereich im großen Human Invest Unternehmens-Netzwerk geführt wird. Einer bereits 1995 / 1996 gegründeten multinationalen Nichtregierungs-Organisation (Human Invest NGO).

Diese ist gemäß Artikel 71 der UNO-Charta seit 1998 beim Wirtschafts- und Sozialrat der Vereinten Nationen in New York (ECOSOC) registriert und besitzt seitdem den Konsultativstatus einer UN Hilfsorganisation. Ihr Augenmerk ist hierbei auf humanitäre finanzielle Hilfen ausgelegt. Banken und sonstige Institutionen erhalten bei höheren Überweisungssummen auf Anfrage die rechtsgültigen Nachweise. Lesen Sie hier, wie der Unternehmensteil Human Invest NGO vielen ➥ärmeren Menschen hilft.

Geschwindigkeit: Alle Kunden besitzen ein persönlich zugewiesenes Treuhandkonto. Bei Nutzung einer kostenlosen IBAN Sofortüberweisung vor 18 Uhr (MEZ), als ersten Schritt auf dem Überweisungsweg, wird der Betrag für Sie noch am selben Tag bei Human Invest in Asien verbucht. Der sichere Überweisungsweg beeinflusst nicht die Geschwindigkeit.

Kein Auslandsbezug: In Ihren Bankunterlagen taucht weder der Name „Human Invest“ noch eine Verbindung zu asiatischen Instituten auf. Ein direkter Geldfluss nach Asien, bzw. ins nichteuropäische Ausland aus Ihrem Wohnsitzland, findet von ihrer Seite aus nicht statt.

Unabhängige Systeme: Für die globale Liquidität (Transfer von Kapital aus und nach Asien) nutzen wir, bzw. vertreten durch unsere mittlerweile mehr als 120 Treuhänder, das CIPS (Cross-Border Interbank Payment System) der BRICS, welches vollkommen unabhängig von klassischen westlichen Überwachungsmechanismen operiert.

Zwar sind Teile der Überweisungswegs noch an das internationale Überweisungssystem SWIFT gebunden, jedoch nur bis zum Erreichen der ersten Bridge (Brücken) Bank. Diese Banken sind aktuell sowohl an das alte regulierte SWIFT System, wie auch mit dem modernen CIPS konnektiert (mBridge System).

Optimierte Rentenzahlungen: Für unsere Kunden mit regelmäßigen Bezügen (Human Invest Rente) haben wir die Auszahlungsprozesse sogar noch weiter modernisiert. Dieser Schritt war überfällig, denn in einigen Staaten wird inzwischen sogar versucht Steuern auf Auslandsrenten zu erheben.

Die Rentenauszahlungen erfolgen ab sofort diskret über ein asiatisches Kartensystem. Über die Details dieser Lösung, und die weltweiten gebührenfreien Nutzungsmöglichkeiten an Geldautomaten werden wir Sie in einem separaten Artikel informieren. Wichtig ist zu wissen, die Rentenbezieher sind dabei asiatischen Touristen oder Geschäftsleuten im Ausland gleichgestellt und völlig anonymisiert.

Alle unsere aktuellen Rentenbezieher haben bereits ihre Informationsmail erhalten. Die Kartenzustellung hat bereits begonnen.

Fazit:

Sie müssen derzeit keinerlei Maßnahmen ergreifen. Ihr Kapital ist durch unsere internationale Struktur und Treuhand-Modell absolut sicher vor den neuen bürokratischen Hürden, sowie der Ausspähung europäischer Staaten und deren Banken.

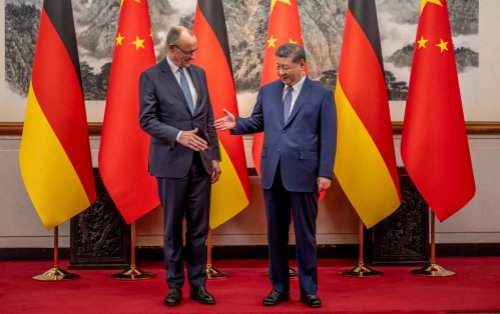

In diesem Artikel präsentiert der Humaninvestor.online Blog eine detaillierte Bewertung des Besuchs von Bundeskanzlers Friedrich Merz in China. Ergänzt durch eine prägnante Video-Analyse der namhaften China Journalistin Rahel Senn von Fokus China (im unteren teil Teil des Beitrags).

Der Kanzler erreicht nichts

Friedrich Merz begann seine Chinareise mit einem literarischen Zitat in der Verbotenen Stadt. Schillers Worte über die Zeit sollten Eleganz und Nachdenklichkeit ausstrahlen. Doch was bleibt von dieser Reise, die mit der größten deutschen Wirtschaftsdelegation seit Jahrzehnten stattfand? Eindrücke, schöne Bilder – und die Erkenntnis, dass Deutschland in Peking nichts erreicht hat.

Symbolik statt Substanz

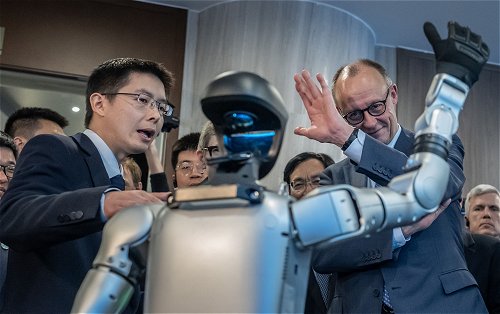

Die Bilder dominierten die Ergebnisse und Schlagzeilen: Merz in der Halle des Volkes, Merz bei Unitree Robotics, Merz vor jahrhundertealter Architektur. Dazu die Verkündung eines milliardenschweren Airbus-Deals. Doch hinter der Fassade war die Reise, bezogen auf die wichtigen wirtschaftlichen Themen, ein diplomatischer Nullpunkt.

Der chinesische Staatspräsident Xi Jinping begrüßt den deutschen Bundeskanzler Friedrich MerzDie Konsultationen mit der chinesischen Staatsführung verliefen freundlich, jedoch distanziert, und führten zu nahezu keinen Ergebnissen.Kanzler Friedrich Merz zeigte sich bei seinem Besichtigungsprogramm tief beeindrukt von den Produkten des Roboter-Unternehmens Unitree in Hangzhou

Der Airbus Auftrag ist nur ein Bluff

Zudem verschweigt die deutsche Mainstream Presse einen entscheidenden Punkt:

Selbst der Airbus-Auftrag, den Merz als Erfolg präsentierte, ist in Wahrheit kein Erfolg. China bevorzugt Airbus seit Jahren gegenüber Boeing. Und dies lediglich aus geopolitischen Gründen. Die Entscheidung war vorher längst gefallen, Merz war nur der nette Anlass für die Verkündung.

Das Airbus Werk in Tianjin mit inzwischen weit mehr als 3.000 chinesischen Beschäftigten.

Die Montage der Flugzeuge wird im eigens dafür stark erweiterten Airbus Werk in Tianjin (China) stattfinden. Mit chinesischen Arbeitern und Ingeneuren. Die dafür benötigte zweite Produktionslinie wurde bereits im Herbst letzten Jahres mit einem Festakt eröffnet.

Das bedeutet, dass ein erheblicher Teil der Wertschöpfung, bis auf einige Zulieferteile, nicht in Deutschland bleibt. Arbeitsplätze in Hamburg und Bremen profitieren kaum, während China seine eigene Luftfahrtindustrie durch einen „Know How“ Transfer weiter stärkt. Ein „Erfolg“ sieht anders aus.

Die ungelösten Kernfragen

Die deutsche Industrie hatte klare Erwartungen: Zugang zu kritischen Rohstoffen, faire Wettbewerbsbedingungen, Abbau von Überkapazitäten. Merz sprach jedoch diese Punkte nur sehr zögerlich an – das deutsche Handelsbilanzdefizit gegenüber China von über 80 Milliarden Euro, die Exportbeschränkungen für seltene Erden, die staatlichen Subventionen chinesischer Industrien, man hätte über vieles sprechen können. Doch Peking blieb unbewegt. Keine Zusagen, keine Lösungen.

Die Realität ist hart: China kontrolliert 90 % der globalen Verarbeitung seltener Erden. Von 141 deutschen Lizenzanträgen wurde bisher nur einer genehmigt. Ohne diese Materialien funktionieren weder Smartphones noch Elektroautos noch moderne Waffensysteme. Deutschland bleibt erpressbar.

Der angebliche Tonwechsel – von Rivalität zur Partnerschaft

Vor der Abreise sprach Merz von „Systemrivalität“. In Peking nannte er China einen „umfassenden strategischen Partner“. Doch meint er das ehrlich? Ein Mann der bisher in Deutschland nur durch nicht eingehaltene Versprechen und Lügen aufgefallen ist?

Seine chinesischen Verhandler sahen es klar und deutlich. Kritische Themen wurden eingebettet in eine Sprache der Kooperation. Nun, Diplomatie verlangt Nuancen, doch die Diskrepanz war auffällig. Und so erhielt er lediglich Beschwichtigungen.

China nahm jedoch seine Höflichkeit wohlwollend auf, so dass sich ein sehr guter freundlicher Gesprächston ergab. Doch jeder spürte es, die subtile innere Ablehnung gegenüber diesem schwachen Typen, wenn es um echte Fakten ging. So wurden natürlich auch die Aussagen bewertet, die Friedrich Merz noch kurz vor seiner Abreise in Deutschland gab. Und diese klangen eben völlig anders.

China weiss inzwischen was es selbst wert ist, und dass hier im Prinzip nur ein weiterer Bittsteller kam. Auch die anderen Regierungschefs des Westens gaben sich bereits die Türklinke in die Hand. Und weitere werden kommen. Die Gründe sind strukturell.

Rohstoffabhängigkeit: China hat die Hand am Schalter.

Wirtschaftliche Verflechtung: Über eine Million Jobs hängen allein in Deutschland am Chinageschäft.

Europäische Uneinigkeit: Peking kann Mitgliedstaaten jederzeit gegeneinander ausspielen.

Diplomatische Logik: China vergibt keine Zugeständnisse, die als Schwäche erscheinen könnten. Im Gegenteil, es dominiert Schwächlinge.

Eindrücke statt Ergebnisse

Merz formulierte drei Leitlinien: Abhängigkeiten vermindern, eigene Stärke ausbauen, fairen Wettbewerb sichern.

Dazu noch eine Sache die über allem schwebte. Derisking statt Entkopplung. Auf dem Papier klingt das kohärent. Doch die Reise zeigte: Zwischen Prinzipien und Ergebnissen klafft eine riesige Lücke.

Deutschland braucht keine weiteren Philosophien, auch keine plötzlichen „tiefen Eindrücke“. Es braucht einen Plan:

Rohstoffdiversifizierung als Staatsprojekt – mit Investitionen in Australien, Kanada und Afrika.

Gleichheit beim Zugang zu Märkten – dies als Grundbedingung. Die EU muss ihre Stärken und Mittel endlich glaubwürdig einsetzen.

Eine europäische Chinapolitik – nationale Alleingänge schwächen, es gilt gemeinsame Stärke aufzubauen.

Hier die Video-Analyse des Kanzler Besuchs in China von Rahel Senn:

Fazit

China bekam, was es wollte: schöne Bilder, Airbus, kleine nette Kooperationen, keinen Streit. Deutschland bekam nichts außer der Erkenntnis, dass es ohne Strategie im strukturellen Nachteil bleibt. Merz’ Reise war kein Erfolg, sondern ein diplomatisches Lehrstück über Abhängigkeit und Illusionen.

Die Wahrheit ist: Der Airbus-Deal ist eine Halbwahrheit, die Endmontage findet in China statt. Die großen Fragen – Rohstoffe, Wettbewerb, Marktöffnung blieben ungelöst. Deutschland steht mit absolut leeren Händen da.

Merz sagte beim Abschied, er nehme „tiefe Eindrücke“ mit nach Hause. Das glauben wir ihm sogar. Eindrücke sind jedoch wertlos, wenn sie nicht in Veränderungen und Ergebnissen resultieren. Deutschland braucht keine weiteren Bilder aus der Verbotenen Stadt. Deutschland braucht eine Strategie, die Abhängigkeiten reduziert und echte Handlungsfähigkeit zurückbringt.

Doch mit der Handlungsfähigkeit happert es in Deutschland. Nicht nur bei der Politik, sondern auch bei seinen Bürgern. Zum Großteil eine träge verkrustete Masse. Mit einem ängstlichen und zögerliches Verhalten, gefangen in ihren nationalen Beschränkungen. So verfügt ein Großteil der Deutschen noch immer über kein sicheres, gebührenfreies internationales Konto (Zweitkonto) in Asien.

Fakten gegen Fiktion: Wie Medien und Politik den US-Zollstreit falsch interpretierten.

Das Urteil des Obersten Gerichtshofs der USA vom 20. Februar 2026 hat die von Donald Trump bisher verhängten IEEPA‑Zölle für rechtswidrig erklärt. Sie können nicht mehr erhoben werden.

Innerhalb weniger Stunden reagierte deshalb die US Regierung mit völlig neuen Zöllen auf Basis von Sektion 122 des Handelsgesetzes von 1974.

Wir berichteten in einem ausführlichen ➥Artikelmit Video-Analyse darüber.

Diese sehen nun einen globalen Zoll von maximal 15% vor, befristet auf lediglich 150 Tage.

Deutsche Medien, und selbst politische Stimmen verbreiteten daraufhin die Falschmeldung, diese neuen 15 % würden auf die alten EU Zölle (15%), also insgesamt dann 30 % für die EU, aufgeschlagen werden..

Diese Darstellung ist nicht nur falsch, sondern gefährlich, weil sie Unternehmen und Bürger unnötig verunsichert.

Faktenlage: Ersatz statt Addition

Die alten IEEPA‑Zölle sind durch das Urteil null und nichtig.

Die neuen 15 % unter Sektion 122 sind ein Ersatz, kein Aufschlag.

Eine Addition zu 30 % ist rechtlich unmöglich, da die alten Sätze nicht mehr existieren.

„Eine Addition von 15 Prozent (neu) auf 15 Prozent (alt/illegal) zu 30 Prozent ist rechtlich unmöglich, da die alten 15 Prozent nicht mehr existieren, sowie auch alle Vereinbarungen und Abkommen zwischen den Staaten die darauf basierten nun nichtig sind.“

Das Ergebnis: ein Mythos, der selbst in Ministerien kursierte, obwohl er jeder rechtlichen Prüfung nicht standhält.

Auswirkungen auf die deutsche Exportwirtschaft

Automobilindustrie: Der mühsam ausgehandelte „Scotland Deal“ mit 15 % bleibt faktisch hinfällig. Für Autobauer bedeutet das: weiter 15 % Zoll, aber auf unsicherer Rechtsgrundlage, die nach 150 Tagen jedoch auslaufen wird.

Maschinenbau und Chemie: Auch hier bleibt die Belastung bei 15 %. Die Unsicherheit über mögliche Ausnahmen für pharmazeutische Produkte sorgt für Planungsrisiken.

Stahl und Aluminium: Weiterhin hohe Zölle von 50 % unter Sektion 232, unverändert durch das Urteil.

Die Belastung ist real und schmerzhaft – aber sie bleibt aktuell wie sie ist.

Klartext zu den Medien: Es ist journalistisch unverantwortlich, aus den neuen Zöllen, die nahezu alles beim Alten lasen, eine Addition zu konstruieren. Wer von „30 %“ spricht, verbreitet Unsinn und trägt zur Verunsicherung von Unternehmen und Märkten bei. Gerade in Zeiten wirtschaftlicher Unsicherheit ist präzise, quellengesicherte Berichterstattung Pflicht.

Fazit Die Nachricht vom möglichen „30 %‑Zoll“ ist ein Mythos. Faktisch bleibt es bei 15 %. Unternehmen müssen sich auf diese Belastung einstellen, aber nicht auf eine Verdopplung. Medien und Politik sind aufgefordert, die Fakten klarzustellen und keine Panik durch falsche Addition zu schüren.

Doch Falschmeldungen, wodurch häufig ein völlig falsches Meinungsbild in der Bevölkerung entsteht, kommen auch bei den Mainstream Medien immer häufiger vor.

Ganz besonders aber bei finanziellen Themen. Hier ersetzt alter Glaube oft aktuelle Fakten. So gilt es Mythen von aktuellen Tatsachen zu trennen. Und man sollte deshalb durchaus darüber diskutieren, ob Geldanlagen in der EU und Deutschland real wirklich noch sicher sind.

Die Welt blickt gespannt auf den Nahen Osten, wo der Konflikt zwischen den USA und dem Iran eine neue Eskalationsstufe erreicht hat. Präsident Donald Trump hat kürzlich öffentlich einen begrenzten Militärschlag in Erwägung gezogen, um Druck auf Teheran auszuüben.

In diesem Blog-Beitrag für ➥Humanivestor.online analysiert der ➥HITT die aktuellen Entwicklungen, die militärische Stärke der Beteiligten, die Auswirkungen auf den Ölmarkt und mögliche Konsequenzen für die Kapitalmärkte. Wir halten uns an faktenbasierte Einschätzungen, um den Lesern eine klare Orientierung zu bieten – freundlich und ruhig, wie immer.

Trumps Position und die US-Militärpräsenz

Präsident Trump hat konkret betont, dass er einen begrenzten Militärschlag gegen Iran nicht ausschließt, falls Verhandlungen über das Nuklearprogramm scheitern. Er hat eine Frist von 10 bis 15 Tagen gesetzt, was uns bis ans Ende vom Februar 2026 führt. Ziel ist es, Iran zu Zugeständnissen zu bewegen, insbesondere bei der Urananreicherung und ballistischen Raketen. Trump bevorzugt einen Deal, hält aber militärische Optionen bereit, um schlimme Dinge zu vermeiden, wie er es formuliert.

Parallel dazu haben die USA ihre Truppen in der Region massiv verstärkt – die größte Aufstockung seit dem Irak-Krieg 2003. Dazu gehören zwei Flugzeugträger-Gruppen, über 120 Kampfflugzeuge und zusätzliche Schiffe sowie Luftabwehrsysteme. Diese Maßnahmen dienen wohl der Abschreckung, ermöglichen jedoch eine schnelle Reaktion falls nötig. Experten sehen darin eine klare Signalwirkung um die Verhandlungen zu forcieren, jedoch nicht unbedingt um einen Krieg zu provozieren.

Die militärische Stärke Irans und das Eskalationsrisiko

Der Iran positioniert sich als sehr starke regionale Macht, rangiert aber global auf Platz 16 im sogenannten Global Firepower Index. Einer Tabelle die die Streitkräfte aller Länder nach Stärke auflistet. Trotz allem ist der Iran mit rund 610.000 aktiven Soldaten und einem umfangreichen Arsenal an ballistischen Raketen, sowie tausenden von Drohnen in der Lage, eine sehr gefährliche asymmetrische Kriegsführung zu betreiben. Besonders die Marine könnte die Schiffahrt im Persischen Golf empfindlich stören, etwa durch Minen in Schifffahrtsrouten. Schwächen zeigt der Iran jedoch vor allem in seiner veralteten Luftwaffe mit nur begrenzter Reichweite.

Ein begonnener US-Schlag könnte trotzdem zu harten Gegenreaktionen führen, wie starken Raketenangriffe auf US Flottenverbände. Ebenso auf regionale US-Basen oder gar US Verbündete wie Israel. Nach Ansicht von Militärexperten, deren Gutachten aber meist unter Verschluss gehalten werden, ist die Zeit besonders bei der Drohnen- und Raketentechnik nicht stehengeblieben. Dies sehe man im Ukrainekrieg, wie wenig die überschweren Kampfpanzer gegen flexible Drohnenschwärme heute noch ausrichten können.

Ein sinkender Flugzeugträger könnte bei gebündelten Raketenangriffen heutzutage nicht mehr ausgeschlossen werden. Ein US Militärexperte sagte aus, dieselbse Menge an gleichzeitig abgefeuerten Raketen, wie seinerzeit auf Israel, könnte ein Träger trotz Begleitschiffen nicht widerstehen. Das wären dann Bilder die die USA auf gar keien Fall sehen will. Von modernen kleinen Seedrohnen ganz zu schweigen, die momentan auf dem Radar wegen ihrer Grösse nahezu unsichtbar sind.

Ein versenkter Träger wäre auch ein großer Prestigeverlust für die USA und würde wohl die Großmacht dazu zwingen „all in“ zu gehen. Ganz anders als in allen Planungen, die nur begrenzte Einsätze vorsehen. . Iran könnte zwar auch dann den Krieg nicht gewinnen, hat aber bereits gedroht, bei einer drohenden Niederlage die Strasse von Hormuz durch Seestreitkräfte und Minen abzuriegeln. Dies ist sogar jetzt schon in Vorbereitung.

Die Strasse von Hormuz. An deren Ausgang ist nur ein schmaler Korridor (Sea Lanes), mit Fahrspuren in beide Richtungen, für schwere Tanker sicher befahrbar. Die „Lesser Tunb“ und „Greater Tunb“ sind kleine strategische Inseln, die bisher vom Iran kontrolliert werden und den Schiffsverkehr dabei überwachen. Beide Inseln liegen in Raketenreichweite des Iran und sind dadurch geschützt.

Eine Blockade dieses sehr wichtigen, Seewegs durch den 20 bis 30 Prozent der globalen Ölexporte fließen, hätte fatale Folgen für die Weltwirtschaft. Das Risiko eines größeren Krieges, unter dem auch viele unbeteiligte Nationen leiden würden, wäre bei diesem Szenario demnach sehr hoch. Die Diplomatie ist deshalb die weit bessere Option, und viele Analysten hoffen auf eine Deeskalation in letzter Minute.

Auswirkungen auf Ölpreise und globale Versorgung

Die Spannungen haben den Ölmarkt bereits beeinflusst: Die Sorte Brent Crude notiert derzeit bei über 71 US-Dollar pro Barrel. Dies ist bereits jetzt im Vorfeld , ein Anstieg von 5 bis 7 Prozent in nur 3 Tagen. Gold als „sicherer Hafen“ hat die 5.000-Dollar-Marke wieder übersprungen. Iran exportiert täglich 1 bis 2 Millionen Barrel Öl; ein Konflikt könnte dies stoppen und Preise auf 100-150 Dollar oder mehr treiben. Ein jeder kann sich ausrechnen was dies an der Zapfsäule, aber auch für die Industrie bedeuten würde.

Allen Experten ist dehalb klar: Bei einer Blockade des Strasse von Hormuz würde die globale Versorgung extrem leiden, was zu höheren Benzinpreisen auch in den USA führen würde. Möglicherweise sogar über die bei US Verbrauchern psychologische Marke von mehr als 3 Dollar pro Gallone. Sehr schlecht f[r die US Administration, die eigentlich den Menschen billigere Preise versprochen hatte.

Langfristig wird dies auch die Inflation anheizen und Lieferketten stören. Jedoch bei einem nur begrenzten Schlag stabilisieren sich die Preise oft schnell, sobald Klarheit herrscht. Doch ob dem Iran überhaupt daran gelegen ist, weiß niemand.

Wie reagieren die Kapitalmärkte?

Für Investoren ist dies ein klassisches Szenario geopolitischer Unsicherheit. Globale Aktienindizes wie Dow und S&P 500 zeigen dann Rückgänge, begleitet von einem steigenden VIX-Index, dem Angstbarometer der Börse. Lediglich bei einem wirklich sehr begrenzten Militärschlag wären vielleicht nur kurzfristige Schwankungen zu erwarten. Öl- und Verteidigungsaktien werden dann aber steigen, während Tech- und Konsumwerte wohl zu leiden hätten.

Im Worst-Case eines eskalierten Konflikts könnten Aktien um 5 bis 15 Prozent fallen, mit Flucht in sichere Häfen wie Gold, US-Staatsanleihen, oder dem Schweizer Franken. Unser Mutterhaus der Finanzdienstleister ➥Human Invest verzeichnet bereits jetzt eine stark steigende Nachfrage nach sicheren Festgeldkonten in der Währung Schweizer Franken.

Der iranische Rial hat bisher jedoch nur 1 Prozent verloren, was noch keine Risiken für Schwellenmärkte andeutet. Unsere Empfehlung: Diversifizieren Sie in Edelmetalle oder renditestarkes Festgeld, und beobachten Sie die US-Iran Aktionen genau – ein Deal könnte die Märkte rasch beruhigen.

Wichtig ist es jedoch bei einer Streitfrage immer alle Seiten zu hören. Und oft ist es schwierig zu beurteilen, wer der eigentliche Agressor ist. Denn schliesslich greift in diesem Fall ja die USA den Iran an. Natürlich, wie sie sagen, „vorbeugend“. Doch das sagte auch Russland bei seinem Einmarsch in die Ukraine, ein Standard Argument aller Agressoren. . Schauen Sie sich deshalb den Video Podcast mit Prof. Seyed M. Marandi von der Universität Teheran an (perfekt synchronisiert in deutscher Sprache).

Zusätzlich zum kostenfreien obigen Video, können sie hier die darin beschriebenen Dokumentationen und Analysen erhalten. Zur Bestellung.

Schlussgedanken: Chancen in der Unsicherheit

Der Konflikt zwischen USA und Iran unterstreicht, wie geopolitische Ereignisse die Märkte beeinflussen können. Bleiben Sie informiert, aber handeln Sie nicht überstürzt. Bei ➥Humaninvest.uno helfen wir Ihnen, solche Entwicklungen in Ihre Strategie mit einzubauen. Dies bedeutet auf jeden Fall Geldanlagen zu diversifizieren. Und dies in Konten vor allem auch außerhalb staatlicher Einsichtnahme, oder gar dessen Zugriff durch schändliche Gesetze. Noch immer gibt es leichtsinnige Menschen, auch in den deutschsprachigen Ländern, die dies noch nicht getan haben.

Wir wissen nicht wie es mit dem Iran weitergeht. Vor allem nicht was passiert wenn sich Russland oder China einmischen. Kommt es dann zum ganz großen Krieg? Selbst passive Einmischung durch Waffenlieferungen wäre eine große Gefahr. . Und hier reicht schon die Lieferung weitreichender, unabwehrbarer Hyperschallraketen. Aber falls Diplomatie siegt, könnte dies sogar zu einer längerfristigen Entspannung führen. Wir halten Sie auf dem Laufenden – freundlich und ruhig durch stürmische Zeiten.

Letztes Sonntag endete die Münchner Sicherheitskonferenz (MSC). Seither sind drei Tage vergangen. Zeit genug, das Gesehene, aber vor allem das Gehörte, nun mit etwas Abstand substanziell einzuordnen.

Eines wurde deutlicher als je zuvor:

Europa geht auf Distanz zu den USA. Diese Abnabelung ist ein Prozess, den andere Teile der Welt – man denke an die BRICS-Staaten und die Länder des „neuen Südens“ – längst vollzogen haben. Auch in Südamerika haben die USA massiv an Stellenwert verloren. In München wurde nun das Ende einer Ära zumindest gedanklich besiegelt.

Seit 1963 ist die MSC der zentrale Treffpunkt für Staats- und Regierungschefs, Diplomaten und Journalisten. Doch während die Anfänge im Hotel Bayerischer Hof bescheiden waren, versammelten sich am vergangenen Wochenende allein über 60 Staats- und Regierungschefs. Das Ergebnis war eine Flut an Reden über Geopolitik, die jedoch ein tiefes Zerwürfnis offenbarten.

humaninvestor-04

humaninvestor-05

humaninvestor-07

Der tiefe Riss im transatlantischen Fundament

War München lange Zeit ein Ort der gegenseitigen Rückversicherung einer lebendigen transatlantischen Freundschaft, so sind diese Zeiten seit der Rückkehr von Donald Trump ins Weiße Haus endgültig vorbei. Die Europäer wurden seither zu oft gegängelt und unter Druck gesetzt. Dieser schlechte Stil rächte sich nun in der bayerischen Landeshauptstadt.

Bereits im Vorjahr hatte US-Vizepräsident JD Vance mit einer unhöflichen Rede den Bruch eingeleitet. In diesem Jahr setzten Bundeskanzler Friedrich Merz und US-Außenminister Marco Rubio diesen Weg fort. Vielleicht leiser, aber in der Sache umso deutlicher. Europa verschiebt seine innere Landkarte, da „America First„ zur unumstößlichen Doktrie geworden ist. Amerika steht also nicht mehr in absoluter Freundschaft zu Europa, sondern nur noch für sich selbst. Die alten Partner werden in diesem neuen System nicht mehr gebraucht.

Dieses Thema dominierte die Konferenz so stark, dass Krisenherde wie die Ukraine, der Nahe Osten oder der Iran fast in den Hintergrund gerieten, obwohl sie auf den Podien präsent waren. Hier sind die fünf zentrale Beobachtungen des „Human Invest Think Tank“ (➥HITT) über diese Konferenz.

1. Europas vermeintliche Stärke und Amerikas Forderungskatalog

Bundeskanzler Friedrich Merz versuchte zum Auftakt, Stärke zu demonstrieren. Seine Kernbotschaft: Europa besinnt sich auf seine Stärken und bietet den USA eine Partnerschaft nur noch auf Augenhöhe an. Basierend auf ausschließlich europäischen Interessen und Werten. Merz sprach den USA damit klar den Führungsanspruch ab, den er als „verspielt“ bezeichnete.

Die Glaubwürdigkeitslücke des Kanzlers

Doch hinter der Fassade bröckelt es. Im Inland gilt der Kanzler vielen als jemand, der große Versprechen gibt, diese aber selten hält. Die Umfragewerte und die Stimmung in der Bevölkerung sprechen eine klare Sprache. Es bleibt fraglich, welche europäischen Partner Merz für seinen Kurs gewinnen kann, wenn das Fundament im eigenen Land so instabil ist. Ökonomische Sicherheit lässt sich nicht durch Rhetorik allein herstellen.

2. Das Ende der Gemeinsamkeiten: Die Rubio-Rede

Die Replik von Marco Rubio machte deutlich: Die Positionen passen nicht mehr zusammen. Zwar gab es im Saal Standing Ovations, doch diese waren eher Ausdruck der Erleichterung, dass Rubio, im Gegensatz zu Vance ein Jahr zuvor, zumindest den äußeren Stil wahrte. Inhaltlich jedoch blieb es beim harten MAGA-Kurs:

Eindämmung der Massenmigration

Abkehr vom Klimaschutz

Fokus auf fossile Energieträger

Jeder Fachmann im Saal wusste, dass die Leugnung des Klimawandels und die Rückkehr zu fossilen Energien sowohl ökonomischer wie auch ökologischer Wahnsinn sind. Die USA beschreiten hier einen Weg, der sie schon mittelfristig in der Wirtschaft sehr stark schwächen wird. Während Kanzler Merz und Außenminister Johann Wadephul versuchten, eine pragmatische Arbeitsebene zu finden, blieb die Erkenntnis: Die USA sind völlig vom Weg abgekommen. Und Chinas Delegierte sassen da und lächelten.

3. Die nukleare Frage: Ein Schirm ohne Vertrauen

Können sich die Europäer noch auf den US-Atomwaffenschirm verlassen? Während die US-Delegation (etwa Elbridge Colby) dies beteuert, ist das Vertrauen zerstört. Die Bundesregierung zeigt sich hier tief gespalten. Während Merz und Emmanuel Macron über eine eigenständige europäische Abschreckung nachdenken, klammert sich Verteidigungsminister Boris Pistorius an alte Verträge.

Doch Verträge bedeuten einer Nation wie der USA, die moralische Werte dem Populismus opfert, wenig. Macron kündigte bereits eine „weiterentwickelte französische Abschreckungsdoktrin“ an. Es droht ein massiver Streit innerhalb der schwarz-roten Koalition über die künftige Sicherheitsarchitektur.

Doch was für den einen Abschreckung darstellt, empfindet der andere stets als Bedrohung. Die Frage ist, kann es flankiert von immer mehr Waffen wirklich ein sicheres Leben geben? Und so sagen immer mehr Menschen ein ganz klares Nein, besonders wenn es sich dabei um Atomwaffen handelt. Und von diesen gibt es wirklich schon mehr als genug.

4. Die Power Chinas: Multilateralismus als Gegenentwurf

Einen scharfen Kontrast zur US-Delegation bot Chinas Außenminister Wang Yi. Er strahlte auch eine Souveränität aus, die den Saal schlagartig verstummen ließ. Er präsentierte China als Bewahrer der Weltordnung und des Multilateralismus.

Was bedeutet Multilateralismus?

Multilateralismus bezeichnet die Zusammenarbeit vieler Staaten bei der Lösung internationaler Probleme und der Gestaltung der Weltordnung auf Basis gemeinsamer Regeln, statt auf das Alleindiktat einer einzelnen Supermacht zu setzen.

Wang Yi betonte, dass Europa und China Partner auf dem Weg zu einer multipolaren Welt seien. Er positionierte sich klar gegen jene, welche die Vereinten Nationen unterlaufen wollen. Während die USA durch massive Verschuldung und gesellschaftliche Zerrissenheit im Niedergang begriffen sind, setzt China auf Dialog und wirtschaftliche Stabilität.

5. Taten statt Worte: Der ökonomische Blindflug

Verteidigungsminister Pistorius kündigte an, die Verteidigungsausgaben bis 2029 auf 3,5 Prozent des BIP zu steigern. Unter rationalen Ökonomen sorgt dies für Bestürzung. In einer Zeit, in der die deutsche Infrastruktur verrottet, die Sozialsysteme kaum finanzierbar sind und Investitionen in KI und Robotik fehlen, ist das Verpulvern von Milliarden in das Militär ein fataler Fehler. Über diesen Aspekt, und der absoluten Unfähigkeit des deutschen Bundeskanzlers der Politik eine vernüftige Richtung zu geben, haben wir ja bereits in ➥einem Artikel vor einer Woche berichtet.

Die Menschen haben es an der Wahlurne selbst in der Hand, ob sie wirklich noch den alten Strukturen der Kriegstreiber folgen wollen. Oder ob sie als Alternative nicht besser ihr Steuergeld dazu verwenden möchten, zukünftig wieder in einem wirtschaftlich intakten, sozialen, und damit gerechtem Land zu leben.

Wirtschaftliche Stärke ist die wahre Sicherheit. Jeder Cent, der nicht in die Wirtschaft fließt, ist verlorenes Geld. Pistorius und Merz agieren hier nicht wie vorausschauende Staatsmänner, sondern wie Akteure, die den Bezug zur ökonomischen Realität verloren haben. Deutschland kann sich keine „militärische Führungsrolle“ leisten, wenn es wirtschaftlich am Boden liegt.

Fazit: Denken wie Kaufleute

Stärke liegt heute nicht mehr im Kampf, sondern in der ökonomischen Prosperität und in der Schaffung verlässlicher Partnerschaften. Deutschland muss lernen, wieder wie ein Kaufmann zu denken. Ein kluger Kaufmann greift seine Kunden und Lieferanten nicht an. Nur wenn die Politik erkennt, dass der wirtschaftliche Wohlstand der Bevölkerung über militärischem Geltungsdrang steht, kann es einen dauerhaften Frieden in einer multilateralen Welt geben. Es bleibt zu hoffen, dass die Wähler bei den kommenden Wahlen ein deutliches Zeichen gegen diese aktuell kriegstreiberische und ökonomisch blinde Politik setzen. Und sei dies vorab nur als Symbol.

Während die Münchner Sicherheitskonferenz 2026 als Bühne für geopolitische Selbstdarstellung dient, beobachtet unser Mutterhaus ➥Human Invest als Verwalter von inzwischen 1,6 Milliarden Euro Anlagekapital eine besorgniserregende Entwicklung: Die totale Entkoppelung der Politik von ökonomischen Realitäten.

Bundeskanzler Friedrich Merz fordert lautstark, Europa müsse die „Sprache der Macht“ lernen. Er spricht von Machtzuwachs, vor allem auch im wirtschaftlichen Bereich. Doch wirtschaftliche Macht und Stärke entsteht durch Leistung und konsequentem Handeln. Und dies bedeutet finanzielle Mittel zukünftig vernünftig einzusetzen.

Und hierbei hat militärische Aufrüstung oder die weitere Unterstützung der Kriege fremder Länder absolut keinen Platz. Doch genau davon spricht er und beweist vor allem eines: Er hat nicht verstanden, wie Wohlstand für die eigene Bevölkerung generiert wird.

Bundeskanzler Friedrich Merz auf der MSC. Wird diesmal mehr dabei herauskommen als weitere Lügen und haltlose Versprechen, für die er mittlerweile bekannt ist?

Die „Dummheit“ der bedingungslosen Aufrüstung

Man muss es in dieser Deutlichkeit sagen: Die aktuelle Fixierung auf teure militärische Abschreckung bei gleichzeitigem Abbruch diplomatischer und wirtschaftlicher Kanäle zu Russland war und ist eine ökonomische Dummheit. Merz agiert hier nicht wie ein Staatsmann, der die wirtschaftliche Basis seines Landes schützt, sondern wie ein Ideologe, der das Kapital der Steuerzahler in einem geopolitischen Abnutzungskampf verheizt.

Wahre Macht eines kleinen Landes erwächst nicht aus der Anzahl der Waffen, sondern aus der Stabilität der Währung, der Kaufkraft der Bürger und der Wettbewerbsfähigkeit der Industrie. All diese Säulen werden derzeit für eine vermeintliche Sicherheit geopfert, die paradoxerweise durch die ständige Eskalationsspirale immer unerreichbarer wird.

Das Erhard-Prinzip: Vergessene Weisheit

Es gab eine Zeit, in der deutsche Politiker wussten, dass sozialer Frieden und nationale Stärke untrennbar mit wirtschaftlichem Erfolg verbunden sind.

Es war Bundeskanzler Ludwig Erhard, der Vater des Wirtschaftswunders, der den unumstößlichen Satz prägte:

„Eine gute Wirtschaftspolitik ist die beste Sozialpolitik.“

Heute erleben wir das Gegenteil. Die Prioritäten haben sich verschoben. Wenn Milliarden in Rüstungsprojekte fließen, während gleichzeitig die Infrastruktur zerfällt, die Mieten unbezahlbar werden, der Lebensstandard sinkt, und die sozialen Sicherungssysteme an ihre Grenzen stoßen, dann ist das keine „Sicherheitspolitik“ – es ist die Demontage des sozialen Friedens.

Wer die Wirtschaft vernachlässigt, zerstört das Fundament, auf dem jede Verteidigungsfähigkeit überhaupt erst ruht.

Waffen als „Verköstigung von Geld“

In der Welt des Kapitals suchen wir nach Investitionen mit einem Return on Investment (ROI). Waffen hingegen sind, ökonomisch betrachtet, nichts weiter als eine „Verköstigung von Geld“ – und das im wahrsten Sinne des Wortes. Das Geld wird sinnlos „verpulvert“.

Kapitalvernichtung: Geld, das in Panzer fließt, ist „totes“ Kapital. Es schafft keinen Mehrwert, es produziert keine Konsumgüter und es verbessert nicht die Produktivität. Ganz einfach ausgedrückt: Es verschafft den Menschen kein besseres Leben.

Opportunitätskosten: Jede Euro-Milliarde für die Rüstung fehlt im Wohnungsbau, in der Bildung oder in der Senkung der Energiekosten für den Mittelstand, aber auch bei der Hilfe für ganz normale ärmere Deutsche und ihrer Kinder.

Eine vermeintliche Sicherheit macht die Menschen aktuell ärmer. Es ist ein Trugschluss zu glauben, man könne sich zu innerer Stärke „rüsten“, während die ökonomische Substanz des Landes verdampft. Im Prinzip ist es eine Versündigung an der nächsten Generation. Warum scheissen die Deutschen auf die Zukunft ihrer Kinder?

Zurück zum Realismus

Statt auf der MSC 2026 über neue Bedrohungsszenarien zu fantasieren, sollte die Kraft, das Kapital und das Denken endlich wieder auf einen wirtschaftlichen Aufschwung konzentriert werden. Die Wiederherstellung von Handelsbeziehungen und Vertrauen – besonders zu China, aber auch zu Russland – wäre ein weitaus kostengünstigerer und effektiverer Weg zur Stabilität als eine endlose Aufrüstungsspirale.

Die Ukraine-Politik der aktuellen Regierung ist unter diesem Aspekt ein Fass ohne Boden. In der Ukraine wird auf absehbare Zeit nichts verdient; sie ist eine reine Kostenstelle, die den europäischen Wohlstand weiter auszehrt. Es ist höchste Zeit für eine Politik, die sich wieder ausschließlich an den Interessen der eigenen Bürger und der wirtschaftlichen Vernunft orientiert.

Das Millionäre einen anderen inneren Kompass haben, wie beispielsweise dieser Typ der gerade Kanzler spielt, ist bei seinem Werdegang verständlich. Doch kann man es zulassen, das er wissentlich dem eigenen Land schadet?

Was die Debatte über USA, Russland und Währungen für Anleger wirklich bedeutet

Am 12. Februar 2026 sorgte ein Bericht der für Seriosität bekannten Nachrichtenagentur Bloomberg für Unruhe an den Finanzmärkten. Darin wurde beschrieben, dass es in politischen Kreisen Überlegungen gebe, wonach sich die USA und Russlandnach Jahren der wirtschaftlichen Abkopplung perspektivisch wieder annähern könnten. Teil dieser Überlegungen sei auch eine mögliche Rolle des US-Dollars im künftigen Handel.

Bereits einen Tag später, am 13. Februar 2026, folgte eine deutliche Gegendarstellung. Die russische Zentralbank widersprach öffentlich. Ihre Präsidentin Elvira Nabiullina erklärte, dass der russischen Notenbank keinerlei entsprechende Pläne bekannt seien.

Das Dementi von Bankpräsidentin Elvira Nabiullina kam schnell und präzise.

Für viele Anleger entstand dadurch der Eindruck eines Widerspruchs. Tatsächlich lohnt es sich jedoch, genauer hinzuschauen. Häufig ist es in Russland nämlich so, dass auch wichtige Funktionsträger der Regierung nicht wissen, was bereits im engen Führungszirkel des Präsidenten beschlossen wurde.

Zwei Aussagen, die auf unterschiedlichen Ebenen entstehen

Der Bloomberg-Bericht vom 12. Februar 2026 bezog sich ausdrücklich auf interne politische Gedankenspiele. Solche Papiere dienen der Vorbereitung möglicher Szenarien und sind keine Beschlüsse. Sie entstehen häufig lange bevor konkrete Gespräche beginnen.

Die Stellungnahme von Elvira Nabiullina vom 13. Februar 2026 ist hingegen geldpolitisch einzuordnen. Als Präsidentin der russischen Zentralbank wäre sie tatsächlich eine der ersten Personen, die von konkreten währungspolitischen Maßnahmen wüsste. Ihre Aussage bedeutet daher vor allem eines. Es gibt derzeit keine operative Umsetzung und keinen abgestimmten Plan zwischen Regierung und Zentralbank.

Der scheinbare Widerspruch löst sich damit auf. Politische Überlegungen existieren. Geldpolitische Entscheidungen existieren nicht.

Warum der US-Dollar trotzdem wieder in den Fokus rückt

Unabhängig von Russland ist der US-Dollar weiterhin die zentrale Handels- und Reservewährung der Welt. Selbst die Diskussion über eine mögliche Rückkehr Russlands in dollarbasierte Abrechnungssysteme zeigt, wie stark die Stellung des Dollars weiterhin ist.

Bereits die Veröffentlichung vom 12. Februar 2026reichte aus, um Erwartungen an den Devisenmärkten zu beeinflussen. Das verdeutlicht, wie sensibel Währungen heute auf geopolitische Signale reagieren.

Für Anleger ist dabei nicht entscheidend, ob es tatsächlich zu einer Annäherung kommt. Entscheidend ist, dass Währungen zunehmend politisch gesteuert und damit volatiler werden.

Gold und Silber als stille Profiteure

Wann immer Währungen politisch instrumentalisiert werden, gewinnen Edelmetalle an Bedeutung.

Gold

Gold reagiert traditionell auf Vertrauensverluste in Papierwährungen. Bereits die Debatte vom 12. und 13. Februar 2026 zeigt, wie schnell sich Erwartungen ändern können. Gold bleibt dabei der klassische langfristige Wertspeicher.

Silber

Silber spielt eine besondere Doppelrolle. Einerseits als Edelmetall, andererseits als strategischer Industriestoff. China ist heute maßgeblich an Förderung, Verarbeitung und industrieller Nutzung von neuem Silber beteiligt. Technologiebereiche wie Photovoltaik, Elektromobilität und Elektronik sorgen für eine strukturell steigende Nachfrage.

Dadurch reagiert der Silberpreis häufig sensibler auf geopolitische Spannungen als der Goldpreis.

Was diese Entwicklung für Festgeldanleger bedeutet

Festgeld galt lange als statisches Produkt. Eine Währung, eine Laufzeit, keine Veränderung. Diese Logik stammt aus einer Zeit stabiler geopolitischer Rahmenbedingungen.

Die Ereignisse rund um den 12. und 13. Februar 2026 zeigen jedoch, wie schnell sich währungspolitische Narrative ändern können. Aussagen, Gegenaussagen und politische Signale wirken heute direkt auf Märkte.

Für Anleger bedeutet das. Sicherheit entsteht nicht mehr allein durch feste Laufzeiten, sondern durch Anpassungsfähigkeit.

Warum der Währungswechsel während der Laufzeit immer wichtiger wird

Bei unserem Mutterhaus, dem schweizerisch-asiatischen Finanzdienstleister ➥Human Invest, wurde genau aus diesem Grund ein System geschaffen, das klassische Festgeldstrukturen erweitert.

Anleger können die Währung ihrer Festgeldkonten auch während der laufenden Anlagezeit wechseln. Ohne Auflösung der Anlage. Laufzeit und Zinssatz bleiben unverändert. Ohne strukturellen Bruch.

Gerade in einem Umfeld, in dem selbst Notenbankchefs innerhalb weniger Tage gegensätzliche Signale aussenden, wird diese Flexibilität zu einem entscheidenden Bestandteil des Risikomanagements.

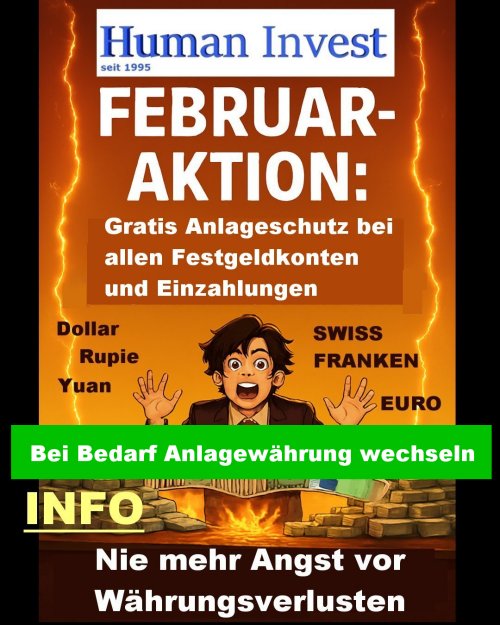

Sonderaktion Februar 2026

Nur im Februar 2026. Kostenloses Währungswechselkontingent für alle neuen Festgeldkonten und Einzahlungen. Es ist Ihnen damit möglich in der gesamten Anlagen Laufzeit des Kontos einmalig kostenlos die Währung zu wechseln. Dies bietet ertklassigen Schutz und Sicherheit vor jeglichen Währungs-Schankungen.

Ob es zu einer wirtschaftlichen Annäherung zwischen den USA und Russland kommt, bleibt offen. Die Stellungnahme der russischen Zentralbank vom 13. Februar 2026 spricht klar gegen kurzfristige währungspolitische Veränderungen.

Unabhängig davon zeigt die Debatte eines sehr deutlich. Währungen sind wieder ein geopolitisches Instrument. Gold und Silber profitieren von dieser Unsicherheit. Und Anleger sind gut beraten, nicht auf starre Strukturen zu setzen.

Festgeld ist heute nur dann wirklich defensiv, wenn es beweglich bleibt. Beantragen Sie deshalb ein modernes ➥ Human Invest Festgeldkonto mit kostenlosem Währungswechsel.

Bereits 2023 hat Human Invest diesen Service eingeführt, der seine internationalen Festgeldkonten deutlich flexibler und sicherer gemacht hat.

Sonderaktion Februar 2026

Ein späterer Währungswechsel ist bei allen Neueinzahlungen im Februar 2026 gebührenfrei. Sie erhalten hierfür bis auf Widerruf zusätzliches Bonus Währungswechsel Kontingent in Höhe ihres Einzahlungsbetrags.

Die steigende Zahl an Anfragen zeigt deutlich: Immer mehr Kunden möchten ihr Kapital aktiv vor Kaufkraftverlusten schützen. So ist momentan der US Dollar gefährdet. Aber jederzeit kann der Währungsblitz auch bei anderen Devisen einschlagen. Wie gut, wenn man dann ganz einfach die Anlagewährung wechseln kann.

Was bietet der Währungswechsel bei Festgeldkonten?

Einfacher Wechsel der kompletten Anlagewährung eines Human Invest Kontos. Zinssatz und Laufzeit bleiben vollständig erhalten.

Warum gewinnt der Service gerade jetzt an Bedeutung?

Dollarschwäche, Inflation und geopolitische Risiken machen Währungsflexibilität heute zu einem entscheidenden Sicherheitsfaktor. Sehr leicht kann eine erzielte Rendite nur auf Grund von Währungsschwankungen sonst verloren gehen.

Wichtig zu wissen: Der Service ist sehr günstig aber nicht ganz kostenfrei.

Zum Beispiel erhalten Sie 25.000 Euro Wechsel-Kontingent für nur 150 Euro.

Im Rahmen der Sonderaktion Februar 2026 erhalten Sie jedoch Wechsel-Kontingent in Höhe ihres Einzahlungsbetrags als Bonus gratis hinzu (s. oben).

Human Invest – Ihr internationales Konto mit Währungswechsel.

Hauptkonto (Tagesgeldkonto 60) Jahreszins: 4,1 % Ab 100 €

Flex-Festgeldkonten Zinsen: 6,0 – 7,1 % Ab 1.000 €

Ihre Vorteile

Absolut vertraulich

100% legal und rechtskonform

Kein OECD-CRS Datenaustausch

Geschützte Transferwege

Superschnelle Anmeldung für ein Konto mit Währungswechsel

Mit untenstehendem Knopf beantragen Sie ein Tagesgeldkonto 60, daß Sie nach Zuteilung dann zum Festgeldkonto mit Währungewechsel erweitern können.

Es sind nur 6 Eingabefelder auszufüllen. In 2 Minuten erledigt. Kein Paperwork. Automatische Zertifizierung mit ihrer ersten Einzahlung. Ihr Zugang zum internationalen Human Invest Finanzsystem.