Das IBAN (International Bank Account Number) System wurde entwickelt, um den Zahlungsverkehr (Überweisungen) von Bankkunden verschiedener Länder einfacher und einheitlicher zu gestalten. Jedoch auch um die absolute staatliche Kontrolle über dieses Banksystem auszuüben. So gibt es hierbei auch international kein Bankgeheimnis, keinen Persönlichkeitsschutz, und deshalb auch keine Kontosicherheit (Pfändungsschutz).

Das verlockende an den IBAN Konten ist jedoch, das es für die Bürger so einfach ist, und das System deshalb still und heimlich von Staat und Finanzbranche eingeführt werden konnte.

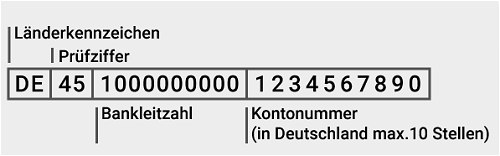

Beispiel einer IBAN Kontonummer von Deutschland, beginnend mit DE als internationalem Länderkürzel. Dieses kennen wir ja auch von den Domainadressen.

Selbst eine internationale IBAN Überweisung wird dadurch spielend einfach, und niemand muss sich mehr Sorgen um Bankname, Bankleitzahl, Kontonummer, ja teilweise nicht einmal mehr um den Empfängernamen machen. Eine IBAN Überweisung wird sogar meist ausgeführt, wenn auch nur die IBAN Nummer korrekt ist.

Und das diese stimmt, dafür sorgt eine in der IBAN enthaltene Prüfziffer, die so einen Schutz vor Schreibfehlern gewährleistet.

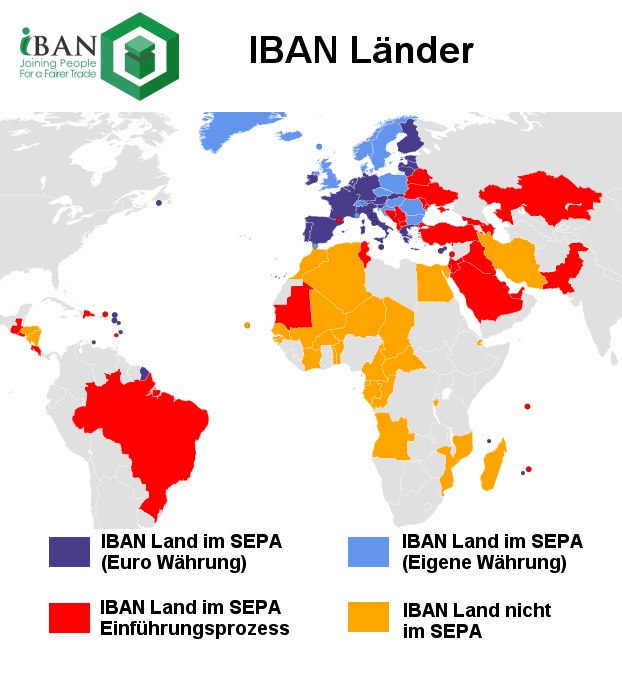

Dies alles funktioniert im sogenannten SEPA Raum perfekt und absolut vollautomatisch. Weshalb man hier auch auch von einer IBAN / SEPA Überweisung spricht. SEPA steht dabei für „Single Euro Payments Area“ und ist die Bezeichnung für den gemeinsamen Zahlungsverkehrsraum aller 28 EU Staaten. Weitere Länder befinden sich jedoch gerade im SEPA Einführungsprozess. Dies bedeutet, sie möchten sich zukünftig auch gerne an dieses vollautomatische System mit anbinden. Meist sind es jene, die bisher IBAN nur halbautomatisiert verwendeten.

Eine IBAN / SEPA Überweisung darf nach EU Gesetzgebung hierbei nicht mehr kosten als eine inländische Überweisung, was die Sache wirklich sehr günstig macht. Anders ist es jedoch bei IBAN Überweisungen an Länder, die zwar IBAN verwenden, jedoch noch nicht dem SEPA angeschlossen sind. Zwar ist die Überweisung genauso einfach, kann jedoch unter Umständen ziemlich teuer werden.

Ein gutes Beispiel hierfür ist eine Überweisung in das IBAN Land Saudi-Arabien, die schnell einmal 50 Euro und mehr kosten kann. Leider wird bei der Überweisung darauf nicht extra hingewiesen, und die von der Fremdbank bestimmte Gebühr wird dann einfach mit abgebucht. Jeder IBAN Kontoinhaber hat dieses jedoch mit den angenommenen AGB seiner Bank bereits im Vorfeld akzeptiert.

So etwas kann zwar ärgerlich sein, ist aber im Prinzip noch nicht richtig schlimm. Anders sieht es jedoch beim Persönlichkeitsschutz und der Kontosicherheit im IBAN System aus.

IBAN Konten sind nur unzureichend geschützt

Jedes an das IBAN Banksystem angeschlossene Konto besitzt eine IBAN Kontonummer. In dieser sind Informationen über das Konto selbst, sowie die kontoführende Bank (früher durch Bankleitzahl/BIC definiert) vereint.

Diese ist zusammen mit allen Daten des Kontoinhabers in der IBAN Datenbank der „Society for Worldwide Interbank Financial Telecommunication“ in Belgien gespeichert.

Nur diese Institution gewährleistet auch die Funktion des automatischen Überweisungssystems. Im Prinzip handelt es sich dabei nur um ein geschlossenes, besonders geschütztes Kommunikationsnetzwerk, über das alle angeschlossenen Banken mit ihren Rechnern verbunden sind.

Im System (der IBAN Datenbank) werden jedoch nicht nur die Daten des Kontoinhabers, sondern auch alle tagesaktuellen per IBAN Überweisung ein- und ausgehenden Geldtransfers gespeichert. Im Prinzip die Kontoauszüge. Diese Daten werden dort 5 Jahre hinterlegt. Jeder IBAN Kontoinhaber hat hierfür per AGB seiner Bank ebenfalls seine Zustimmung erteilt. Dort heißt es meist nur sehr lapidar „das man den europäischen Richtlinien von IBAN / SEPA zustimmt“. Kaum jemand kümmert sich jedoch darum, was dies eigentlich bedeutet.

Um ein IBAN Konto (IBAN Nummer) überhaupt zu erhalten, ist durch die EU Gesetzgebung zwingend vorgeschrieben, das sich der Kontoinhaber hierzu eindeutig identifiziert.

Dies geschieht normalerweise durch die persönliche Vorlage von Identitätsnachweisen, wie z. B. einem Peronalausweis, oder beglaubigten Dokumenten. Dies soll absolut sicherstellen, das die in der belgischen IBAN Datenbank hinterlegten Daten absolut korrekt sind, und jedes Bankkonto eindeutig einem Besitzer zugeordnet werden kann.

Diesen Gesetzen müssen sich auch andere (Nicht EU) Länder / Banken mittels der sehr strikten Vertragsbedingungen der IBAN/SEPA unterwerfen. Andernfalls ist eine Nutzung des IBAN Systems nicht möglich. Diese beinhalten auch eindeutige Regelungen zur Datenübermittlung (bei Bareinzahlungen), Kontoeinsichtnahme, sowie der Ausführung von Kontosperrungen und Pfändungen.

Das wirklich Schlimme ist nun, das mit einer einachen „richterlichen Verfügung“ auf die IBAN Datenbank in Belgien zugegriffen werden kann.

Diese wird z. B. bei einer titulierten Forderung (nach Mahnbescheid) relativ unkompliziert erteilt. Gerichtsvollzieher und Inkasso Unternehmen / Abteilungen erhalten so vollständigen Einblick in die finanzielle Situation des Schuldners. Sie erfahren wo dieser IBAN Konten besitzt, sowie deren Kontostände.

Viele staatliche Institutionen, wie alle Finanzbehörden, Polizei, Verfassungsschutz, Zoll und Bundesgrenzschutz benötigen seit der Abschaffung des Bankgeheimnis nicht einmal mehr diese. Zwar sind sie technisch meist noch nicht für eine direkte Abfrage ausgestattet, sie können die information jedoch bei ihren vorgesetzten Stellen anfordern (z. B. Bundesfinanzverwaltung).

IBAN Konten sind nicht pfändungssicher und bieten keinen Kontenschutz

Die europäische Union hat mit der Novelle zur EUGVVO die letzten Hemmnisse für eine schnelle und effektive Zwangsvollstreckung in der gesamten Europäischen Union, sowie aller an das IBAN Banksystem angeschlossener Konten beseitigt. Dies wird seit Ende 2017 in der Verordnung (EU) Nr. 655/2014 (vorläufige Kontenpfändungs-Verordnung – EuKoPfVO) geregelt. Eine Kontenpfändung kann mittlerweile fast genauso einfach und in vergleichbaren Zeiträumen wie im Inland durchgeführt werden.

Die inzwischen angepasste EUGVVO sieht seit Anfang 2019 eine rasche und unkomplizierte Anerkennung und Vollstreckung vor. Gültige Vollstreckungstitel des einen Landes werden in allen übrigen IBAN Ländern nun anerkannt. Zwar kann es durchaus dauern bis Geld wirklich abgezogen wird, denn manche Länder schreiben noch eine eigene gerichtliche Prüfung vor, doch dies ist oft nur ein Formsache.

Dies sind dann meist die Länder, die dem IBAN Banksystem bereits angeschlossen sind, aber noch keine sog. SEPA (Single Euro Payments Area) Vollmitgliedschaft besitzen. Meist sind dies Staaten die nicht der EU angehören, deren Banken (Finanzwesen) sich aber vertraglich vollständig den europäischen IBAN Richtlinien unterworfen haben.

Dort werden Konten bis zum Abschluss der gerichtlichen Verfahren dann binnen Stunden (oft nur Minuten) „eingefroren“, sobald die IBAN Meldung aus Belgien elektronisch eingegangen ist. Aktuell betrifft dies in Europa vor allem die Länder: Georgien, Mazedonien, Moldawien, Kasachstan, und Ukraine, wo es mittlerweile bereits tausende Kontopfändungen gab.

Richtig ärgerlich wird die Sache jedoch, wenn es sich um IBAN Länder handelt, in denen für die Art der Rechtsfindung ganz andere gesetzliche Regelungen gelten. Zum Beispiel die persönliche Anwesenheitspflicht bei richterlichen Anhöhrungen. Human Invest sind Fälle in der Dominikanischen Republik, Seychellen, Mauritius und Costa Rica bekannt, wo das Geld auf den IBAN Konten so jahrelang „fest sass“.

IBAN Konten / Länder sind deshalb zur geschützten Geldanlage auf Bankkonten gänzlich ungeeignet.

Von vielen auf ihren Persönlichkeitsschutz bedachten Anlegern werden diese deshalb auch strikt gemieden.

Wenige Länder wollten die „Bespitzelungs“ IBAN.

Das mit der Einführung der IBAN betraute „Europäische Komitee für Bankstandards“ (ECBS) ging noch bei seiner Gründndung 1992 davon aus, das sich das System weltweit durchsetzen würde. Dem war jedoch nicht so, die meisten Staaten (bzw. deren Parlamente und Bürger), lehnten ein solch zentrales, und vor allem staatlich kontrolliertes Banksystem ab.

Besonders die USA, die das System seinerzeit mitentwickelt und zuerst stark vorangetrieben hatte, vollzog eine totale Abkehr. Tausende Anleger, jedoch besonders die reichen US Milliardäre erklärten, „bei so etwas nicht mitzuspielen“. Und so gibt es weder in den USA, China, Indien, Russland, Japan, Australien, sowie auch den meisten anderen Ländern der Welt, bis heute auch kein IBAN. Die mit der Einführung betraute ECBS löste sich deshalb 2006 auf, bzw. ging in Teilen in andere Finanzorganisationen über.

So sind derzeit nur die Länder der Europäischen Union die treibende Kraft für die Benutzung der IBAN. Über die IBAN-Pflicht haben sich EU-Parlament, Rat und Kommission am 20. Dezember 2011 geeinigt; das wurde am 14. Februar 2012 offiziell bestätigt. Und seither lassen sich die meisten EU Bürger quasi am finanzpolitischen Gängelband führen.

Besonders die totalitären Staaten außerhalb Europas übernehmen deshalb inzwischen gerne dieses finanzielle Überwachungssystem. So zum Beispiel die afrikanischen Staaten im Mittelmeerraum, im Nahen Osten, und in Mittel- und Südamerika. Deren oft totalitäre Regierungen möchten nämlich ebenfalls sehr gerne wissen, was deren Bürger mit ihrem Geld so machen. Offiziell erhoffen sich dadurch aber auch eine wirtschaftlich stärkere Anbindung an Europa, sowie eine gewisse Abkehr vom US Finanzsystem mit seinem Dollar.

Ein Jeder hat ein Recht auf Freiheit und dem Schutz seiner Persönlichkeit und Privatsphäre.

Human Invest

Informieren Sie sich über die Möglichkeiten eines sicheren ➥Human Invest Auslandskontos.